Dado o relatório de ontem de que o Goldman Sachs está tentando desistir de sua parceria com a Apple, pensei que seria interessante fazer uma análise do relacionamento cada vez mais confuso entre as duas empresas. Depois de firmar sua parceria em 2019, a Apple parece ter prosperado, enquanto o Goldman Sachs sofreu.

As origens do Apple Card e do Goldman Sachs

As notícias da parceria da Apple com o Goldman Sachs surgiram pela primeira vez em fevereiro de 2019 a partir do Wall Street Journal. Esse é o mesmo meio de comunicação que agora está relatando o esforço do Goldman de desistir do negócio e passá-lo para a American Express.

A Apple anunciou o Apple Card durante seu evento especial focado em serviços um mês depois no Steve Jobs Theatre. A empresa também revelou o Apple TV+, o Apple Arcade, o Apple News+ e muito mais durante este evento.

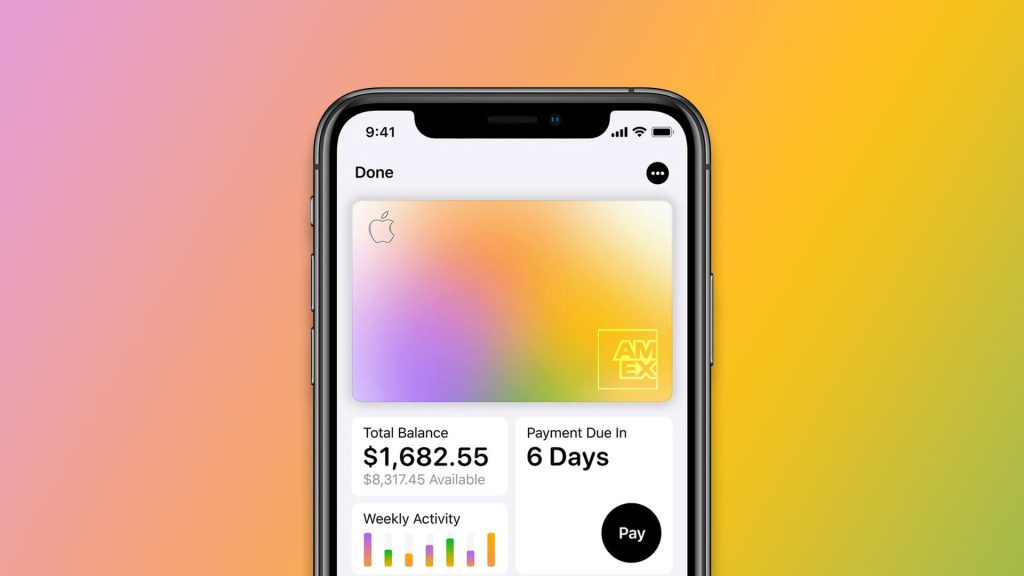

O Apple Card foi lançado para o público em geral em agosto de 2019, permitindo que os usuários solicitassem o cartão e verificassem suas linhas de crédito e status de aprovação sem uma verificação de crédito difícil.

Alguns meses depois, um relatório revelou alguns detalhes iniciais sobre o investimento do Goldman no Apple Card. Ao que tudo indica, foi um lançamento bem-sucedido, com Tim Cook divulgando durante uma teleconferência de resultados em outubro de 2019 que foi o “lançamento de cartão de crédito mais bem-sucedido de todos os tempos nos Estados Unidos”.

Durante a mesma teleconferência de resultados, Tim Cook anunciou que os usuários do Apple Card poderiam financiar compras do iPhone em 24 meses com 0% de juros. Como o banco de apoio por trás do Apple Card, o Goldman Sachs estava no gancho para financiar esses empréstimos. A nova opção de financiamento foi lançada ao público em dezembro.

Alegações de viés de gênero no Apple Card

Em novembro de 2019, no entanto, houve um surto de controvérsia em torno do Apple Card depois que surgiram alegações de preconceito de gênero. Essencialmente, os usuários do Apple Card notaram que a discriminação de gênero estava afetando os algoritmos usados para determinar os limites de crédito do Apple Card.

Durante essa controvérsia, que levou a várias investigações regulatórias, a Apple permaneceu completamente silenciosa. O Goldman Sachs emitiu várias declarações sobre o assunto, explicando que o banco estava “comprometido em garantir que nosso processo de decisão de crédito seja justo”.

O banco assumiu todos os ônus da controvérsia, o que não é surpreendente, visto que o Goldman Sachs é quem toma as decisões de aprovação do Apple Card. Ainda assim, tenho certeza de que o Goldman Sachs teria apreciado um pouco mais de suporte público da Apple.

Financiamento do Apple Card e COVID-19

Avançando para 2020, a Apple e a Goldman Sachs expandiram a oferta de financiamento de 0% para o restante da linha de produtos da Apple em junho, incluindo Mac, iPad, AirPods Pro, AirPods, Apple Pencil e muito mais.

Ao longo de 2020, em meio à pandemia do COVID-19, o Goldman Sachs permitiu que os usuários do Apple Card adiassem seus pagamentos sem juros. Isso foi anunciado como o “Programa de Assistência ao Cliente” e estendido repetidamente até o final de 2020.

Outras mudanças no Apple Card em 2020 incluíram:

Família de cartões Apple

Em 2021, o Apple Card ganhou um grande impulso com o lançamento do Apple Card Family. Isso resolveu uma das limitações de longa data da plataforma e finalmente permitiu que os usuários compartilhassem o mesmo Apple Card com outros membros da família por meio do iCloud Family Sharing.

Também em 2021, a Apple elogiou o sucesso contínuo do Apple Card, citando um JD Power Study que descobriu que o cartão estava classificado “entre o segmento de cartão de crédito de médio porte e recebeu uma pontuação de 864 no topo das paradas”.

Outras histórias do Apple Card e Goldman Sachs de 2021:

Surgem sinais de luta para o Goldman Sachs

Enquanto o Apple Card continuou a crescer em popularidade, com mais de 6 milhões de usuários estimados, alguns primeiros sinais de dificuldade começaram a surgir.

Em maio de 2022, Scott Young, um executivo do Goldman Sachs creditado por seu trabalho garantindo o negócio do Apple Card, deixou o banco. Young era o chefe de parcerias do Goldman em 2018, quando o Goldman e a Apple chegaram a um acordo para trabalhar juntos no Apple Card.

Em seguida, o Goldman Sachs anunciou que estava enfrentando uma investigação do Consumer Financial Protection Bureau sobre seu negócio de cartão de crédito ao consumidor. O “rápido crescimento” do Apple Card e a luta do Goldman para gerenciar e dimensionar esse crescimento foram os culpados pela investigação.

Um dos focos principais dessa investigação foi a forma como o Goldman lidou com as disputas do Apple Card. Uma disputa, ou estorno, ocorre quando um cliente registra um estorno em uma transação, seja porque não foi autorizada ou porque os produtos ou serviços não eram como o comerciante descreveu.

O Goldman recebeu “mais disputas do que esperava” de clientes do Apple Card e lutou para administrar esse crescimento – especialmente devido a todos os requisitos regulatórios que envolvem disputas de cartão de crédito. O problema era tão grave que a Apple e a Goldman Sachs até deram aos clientes uma segunda chance de contestar transações após reclamações.

Em outubro de 2019, apesar dos sinais de luta emergentes, o CEO da Goldman Sachs, David Solomon disse que a empresa havia fechado um acordo com a Apple para estender a parceria até 2029.

Então, em janeiro de 2022, o Goldman Sachs revelou que havia perdido mais de US $ 1 bilhão em sua parceria com o Apple Card desde 2020. Embora ainda não seja uma “perda” direta, os regulamentos exigem que o Goldman reserve um certo valor para se cobrir contra possíveis faltas de pagamento. No mês seguinte, o Goldman afirmou que ainda estava “comprometido” com a parceria com a Apple, apesar dessas perdas. “É uma parceria muito, muito forte, onde há muitas oportunidades”, disse Solomon.

Solomon reconheceu, no entanto, que o Goldman “provavelmente assumiu mais do que deveríamos, muito, muito rapidamente” em relação à sua entrada no banco de consumo.

Em abril, o Goldman Sachs expandiu seu relacionamento com a Apple com o lançamento do Apple Card Savings Account. A Goldman Sachs também é a emissora da credencial de pagamento Mastercard usada para concluir as compras do Apple Pay Later.

9to5Mac’s Take

Isso nos leva a onde estamos hoje. Jornal de Wall Street relata que o Goldman Sachs quer encerrar sua parceria com a Apple e está “em negociações com a American Express para assumir o controle de seu cartão de crédito da Apple e outros empreendimentos”. Diz-se que a Apple está ciente dessas negociações e precisaria assinar um acordo antes que qualquer coisa pudesse ser finalizada.

A imagem maior aqui também é importante ter em mente. A Goldman Sachs planejava usar o Apple Card para reforçar seus esforços de expansão para o setor de serviços bancários ao consumidor. O único outro cartão de crédito ao consumidor do banco é um cartão de marca conjunta com a General Motors, que também pretende descarregar potencialmente para a American Express. O banco estava em negociações para lançar um cartão de crédito de marca conjunta com a T-Mobile, mas desistiu dessas negociações.

O Goldman também reduziu Marcus, que é seu negócio mais amplo de banco de consumo. Isso inclui originações de empréstimos pessoais.

Antes do lançamento público do Apple Card em 2019, o chefe de finanças digitais do consumidor do Goldman, Omer Ismail, disse que a empresa não estava preocupada com a lucratividade do Apple Card. “Quando penso em Marcus em geral, a ideia de que atender bem o cliente significa ser menos lucrativo simplesmente não é uma ideia que aceitamos”, disse Ismail. “Se você fizer o certo pelo cliente, acabará conquistando sua lealdade.”

E, finalmente, em meio a tudo isso, a Apple também está intensificando seus esforços internos de finanças pessoais como parte de seus esforços para reduzir a dependência de terceiros como o Goldman Sachs. Internamente, isso é chamado de “Project Breakout” e traria coisas como empréstimos, análise de fraude e verificações de crédito internamente.

Recebi muitas perguntas sobre o que isso pode significar para os clientes se o Apple Card for transferido para o American Express. Como está hoje, não há detalhes sobre isso. Notavelmente, este acordo também significaria que o Apple Card não seria mais um Mastercard.

Os benefícios que a Apple obtém com o Apple Card são claros. Isso atrai mais usuários para o aplicativo Wallet. Incentiva o uso do Apple Pay. O financiamento oferece uma maneira fácil para os clientes comprarem produtos da Apple que não comprariam de outra forma.

Uma coisa a ter em mente é que a maioria dos usuários do Apple Card provavelmente nem sabe que o Apple Card é apoiado pelo Goldman Sachs. O Goldman Sachs existe no back-end e todo o resto é gerenciado diretamente pelo aplicativo Apple Wallet. Há um logotipo da Goldman Sachs no verso do Apple Card, mas a Apple naturalmente não mostra isso em nenhum de seus materiais de marketing.

Vejo dois resultados:

- A Apple trabalha com o Goldman Sachs e faz alterações no Apple Card para torná-lo um negócio sustentável para o Goldman Sachs.

- A Apple deixa o Goldman Sachs fora do acordo (provavelmente os fará pagar um zilhão de dólares em multas/taxas de separação). Em seguida, ele fecha um novo acordo com alguém como a Amex e marca a mudança como “Apple Card 2” ou similar.

Então, para recapitular:

- O Goldman quer sair de um acordo que está perdendo muito dinheiro em…

- e onde recebe pouca publicidade ou reconhecimento de marca…

- e seu parceiro está trabalhando ativamente nos bastidores para abandoná-lo em favor de uma solução interna…

- enquanto continua a financiar a versão atual do produto com prejuízo e arca com grande parte da carga negativa de relações públicas…

Acho toda essa situação fascinante e tenho um monte de perguntas para as quais provavelmente nunca vou aprender as respostas. A Apple levou Goldman para um passeio? Tirar partido de um banco sem muita experiência em banca de consumo?

FTC: Usamos links de afiliados automáticos para geração de renda. Mais.